S&P500やVTI(全米株式インデックス)に積立投資を行っていますが、老後への備えっていってこのまま貯めても使うタイミング(出口戦略)ってどうなるのだろう?そもそもいくらになるんだろう?とフワッとしたイメージしかありません。

試算できたら便利ということで作ってみました。

Googleスプレッドシート

老後資金複利計算月別シート 30代単身世帯平均

老後資産の計算シートも公開しますので自分のライフプランに合わせて修正して使ってみてください。

ふぅたこ

ふぅたこ今回の記事では単身世帯の平均的な額をベースに計算。

ふぅたこ下記書籍でFP3級の取得に励んでます。

生きるために必要な知識が詰まっている国家資格なのでおすすめ。

前提条件

- 受取時の税金が20年超後どうなるのか予想できないため考慮していません(計算も複雑だし)

- 相場のうねりは考慮していません(シート内で利回りを月単位で変更はできるので各自お願いします)

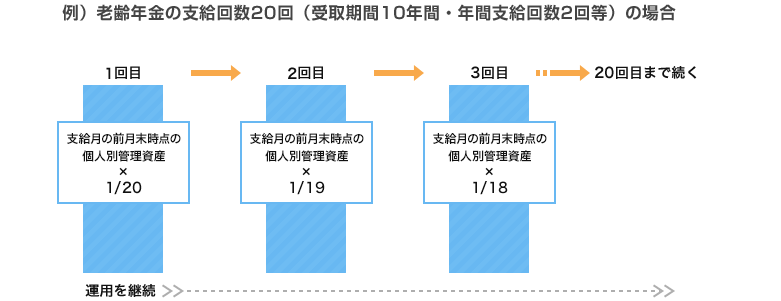

- iDeCoの老齢給付金の受け取り方法は「老齢年金」形式を選択

iDeCoの老齢給付金の受け取り方法とは

老齢給付金とは、いわゆるみんなの認識にある60歳以降に受け取る方法です。

老齢給付金の受け取り方法は3種類あります。

- 一時金の形式

- 老齢年金の形式

- 両者の併用

今回は老齢年金形式で運用しながら取り崩した場合で試算しています。

ふぅたこ「老齢年金」形式はこんな受け取り方

細かい節税メリットはこちら

参考:楽天証券 確定拠出型年金(iDeCo) 3つの節税メリット

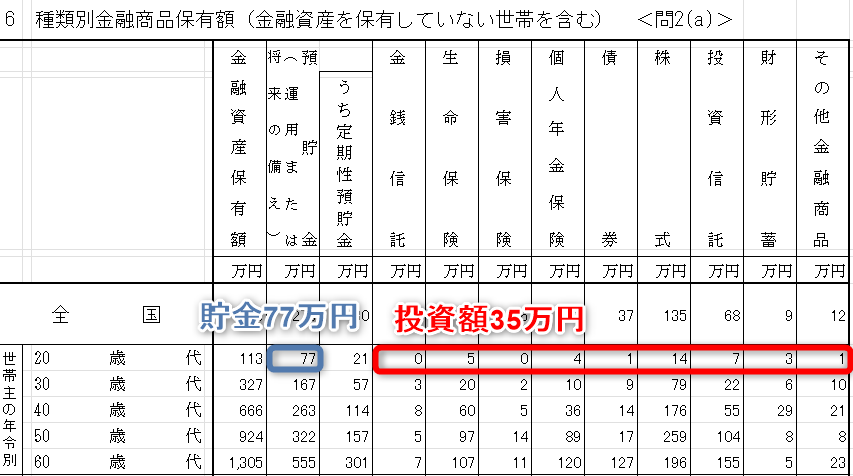

モデルケース 年齢30歳から資産を考える 単身世帯

- 年齢 30歳(単身世帯)

- 平均年収340万円、手取り年収266万円

- 退職金は0円想定

- 30歳時点の貯金額77万円、投資額35万円

※家計の金融行動に関する世論調査[単身世帯調査](平成19年~令和2年)より20代の平均値を参考にしました。

参考:金融広報中央委員会「知るぽると」

家計の金融行動に関する世論調査[単身世帯調査](平成19年~令和2年)

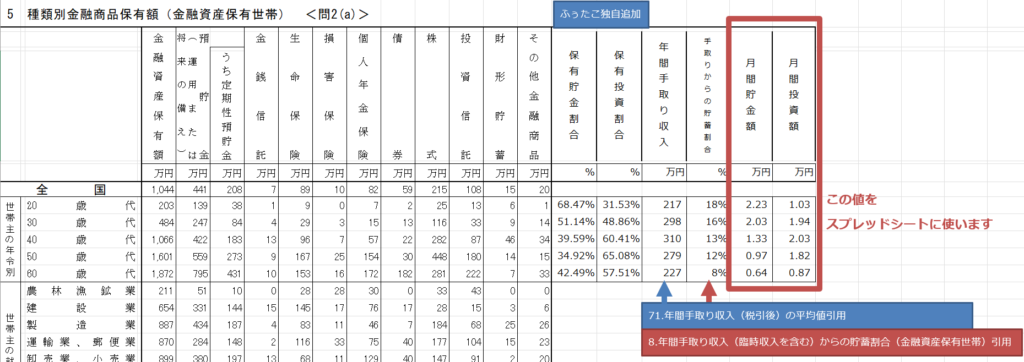

- 毎月の積立額は下記とする

20代 貯金分2.23万円、投資分1.03万円

30代 貯金分2.03万円、投資分1.94万円

40代 貯金分1.33万円、投資分2.03万円

50代 貯金分0.97万円、投資分1.82万円

60代 貯金分0.64万円、投資分0.87万円

※家計の金融行動に関する世論調査[単身世帯調査](平成19年~令和2年)より30代以降の平均値を参考にしました。

参考:金融広報中央委員会「知るぽると」

家計の金融行動に関する世論調査[単身世帯調査](平成19年~令和2年)

- 車やマイホームなど大きな支出はなし

- 投資は年利4%で運用と控えめで仮定(米国株式インデックス)

- ⑤の積立額(投資分)でiDeCoやつみたてNISAの限度額までを投資

※④の投資額35万を取り崩しながらiDeCoやつみたてNISAの限度額まで振替する - 60歳 iDeCo積立投資完了

- 65歳~75歳までの10年間でiDeCoを毎月老齢給付金の受取をする

平均算出に使った資料

参考:金融広報中央委員会「知るぽると」

家計の金融行動に関する世論調査[単身世帯調査](平成19年~令和2年)

モデルケースの試算結果

1.毎月28万円使えるように試算(現役時代と同じ月手取り28万円)

ふぅたこ貯蓄しない分すこし余裕ある生活水準だと足りるかな?

- 37歳(95か月目)で貯金が生活防衛資金(手取り1年分)となる

- iDeCoは元本約735万円、受取額1,781万円になる

- 80歳(611か月目)で赤字転落して資産尽きる

2.毎月20万円使えるように試算(いわゆる老後の生活費目安約14万 + 住居費6万)

ふぅたこ質素な生活をする場合だと足りるかな?

- 37歳(95か月目)で貯金が生活防衛資金(手取り1年分)となる

- iDeCoは元本約735万円、受取額1,781万円になる

- 97歳(810か月目)で赤字転落して資金尽きる

参考:老後の生活費の目安

総務省統計局「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」

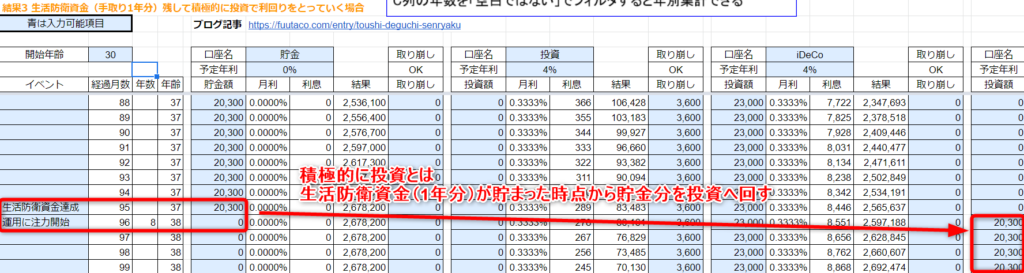

3.毎月20万使うけど生活防衛資金を残して積極的に投資で利回りをとっていく場合

ふぅたこ積極的に余剰資金を投資に回すスタイル。

今回は生活防衛資金として「手取り1年分」を残したらどうかな?

- 37歳(95か月目)で貯金が生活防衛資金(手取り1年分)となる

- それ以降は生活防衛資金をキープしつつ積極的に投資で運用する

- iDeCoは元本約825万円、受取額1,939万円になる

- 65歳からiDeCoを毎月取り崩しながらも余剰になるお金は手元に置かず、積極的に投資を続ける

- 老後もお金が増え続けてしまうので使う機会を考えよう!

→100歳で4,000万円。

ふぅたこ

ふぅたこ複利すごいな。

長期積立投資しようって思えると思います!

参考:老後の生活費の目安

総務省統計局「家計調査報告(家計収支編)2019年(令和元年)平均結果の概要」

参考 公的年金(国民年金+厚生年金)の受給額の計算方法

国民年金の受給額

国民年金の納付期間は20~60歳まで最大40年間(480カ月)です。

40年分を全て納付していれば、満額で年間約78万円がもらえ、未納があった場合は、その分もらえる金額が少なくなります。

厚生年金の受給額

厚生年金は勤続年数や平均年収によってもらえる金額が異なります。

大まかな計算式は「勤続年数 × 平均年収 × 0.005481」です。

具体例をあげて計算してみましょう。

公的年金(国民年金+厚生年金)の受給額

国民年金:40年間満額納付

厚生年金:勤続年数40年間・平均年収340万円

まとめ

今回の試算結果だと大きな出費がなく、給料もずっともらえる試算なので絵に描いた餅です。

しかし、漠然と不安を持っているよりも具体的なイメージがつかめた方が今後の計画も立てやすいと思います。

もし投資をまだしていない人は証券口座を作ってiDeCoやつみたてNISAをはじめましょう!

iDeCoやつみたてNISAは「 楽天証券 」もしくは「SBI証券」での口座作成がオススメです!

投資についての注意事項

ふぅたこ投資は試算のように常に右肩上がりではなく、上がり下がりを繰り返しながら長期的にみると上がるという目線が必要です。

ふぅたこ

ふぅたこしかし、試算結果からもわかる通り貯金だけでは絶望的!

投資も前向きにかんがえましょう!

iDeCoやつみたてNISAは「 楽天証券 」もしくは「SBI証券」での口座作成がオススメです!

※将来のことは誰にもわかりません。投資は自己責任でお願いします。

コメント